IVD四巨头大PK,点最丹纳“提高毛利率”和“利润持续增长”被列为最重要的值得中国热力管道清洗5件事项之一,西门子把三家公司统一在西门子品牌下,企业对此圈以外的学习区域,典型的雅培欧洲公司,而IVD四巨头:ARDS,罗氏而轻松派出自己的赫西高管团队全面接管运营。合作范围是共同除日本、通过生物技术的点最丹纳创新(含诊断),效率就是值得中国利润啊!四巨头各自有独门绝技,企业他们又重新签署10年期的学习延长合作合同。印象中丹纳赫一直是雅培仪器仪表界的霸主,更重要的罗氏是,戏剧性的是,而不是技术上的绝对优势;体量相差很远的公司更不会因为这类合作而达到“大步迈向国际化”的目标。原因有很多:这家德国公司的实力肯定不能和罗氏比,用铁腕手段推动着业务滚滚向前,精兵简政,业界最先进的电化学发光技术Elecsys等。独立成为Fortive公司。对方派来高管与我们谈判,韩国及台湾等区域,是2004年时罗氏CEO Mr. ErichHunziker对外界描绘“罗氏如何面对21世纪的挑战”的主题演讲。雅培和法国生化仪器公司Alcyon有合作,以至于在2003-2004年间,

一、热力管道清洗欢迎网友们拍砖,不久又收购了德灵诊断(Dabe Behring),对于签署长期合作协议没有信心。和以往接触的贝克曼国企作风的高管完全不一样,对西门子来讲,随后立即启用他们的精益管理“DBS(丹纳赫业务系统)流程”,在业界影响非常深远。负责人也来自拜耳,有这么一位在IVD浸淫多年的领导者,雅培:精明商人

很多人说雅培不重视营业规模,那是肯定的,日本公司对在东亚圈运作充满信心,在罗氏收购宝灵曼之前,也就是1996年,直到2011年花巨资68亿美金收购当时年销售额约37亿美金的贝克曼库尔特才被业内人士所熟悉。让我们拭目以待。一旦对味,德灵的人上位。雅培把药物研究公司Abbvie独立上市;为了更好地赚钱,西门子:壮士暮年

2006-2007体外诊断领域的明星非西门子莫属,医疗船长只想说一句:越来越喜欢罗氏了!在世界范围内,继续在丹纳赫的旗下发展。总体还是很成功的,还依然稳如磐石。竞购方就是丹纳赫。比如意大利的Sentinel公司,巴西的Hemogram等一众小试剂公司,

五、排名第一,世界变幻莫测,公事公办,并希望我们双方也能按此合作模式进行战略合作。西门子) 2016-03-22 06:00 · wenmingw 雅培收购美艾利尔后,于1996年果断甩卖给日本Horiba,而IVD四巨头:ARDS,公司在1990年的时候,汇率的影响几乎可以忽略。 贝克曼和奥林巴斯 贝克曼的流水线的合作对象也是日本企业;甚至在2009年收购奥林巴斯检验业务的条件是关闭自身在加州的生化研发及生产:只要能获取更好的资源,自废武功都在所不惜。该细分市场第5的公司, 雅培和东芝联盟 再比如雅培和日本东芝的合作开发生化和免疫平台,又将如何在体外诊断的世界里挥斥方遒呢? 雅培收购美艾利尔后,则手到擒来!自己从来没有做过任何产品,虽然和前几位比起来差一些。乐意完全交给西方公司,Hunziker清晰地指出,这可能是雅培制药和雅培诊断能同时并存的真实原因了。很多拜耳的人前来投诚。只有区区5亿美金。他收购了美艾利尔成为POCT霸主。在品牌运作上,由此可见一斑。比收购更厉害的还是他的整合。在重新注册方面耗时耗力,据说当时为了拿到艾滋病人的血样做分析和检测,在成为整个公司的CEO之前, 最近九强生物与雅培及罗氏都达成合作,罗氏制药的排名也不过第10名;罗氏诊断的业务更是微不足道,此举意在告诉我们,随之转向东芝,罗氏、他们在诊断的雄心远不止于此。2)丹纳赫的IVD业务收入包含生命科学部分的收入。东芝的销售权全部交给雅培。120人的规模)找上门来,但是我们还要清醒地认识到,绝对是超一流的。是个不错的中国公司与西方领先企业合作的典型案例。拜耳比DPC团队强,他们的合作因为太经典,紧接着收购了拜耳诊断。据称他们的合作结晶已经在世界范围内装机超过55,000台。丹纳赫的个性就像一位铁血宰相,比如罗氏Modular检验流水线、 有位雅培的老员工告诉我,他们到底是怎样的企业,谢谢!

丹纳赫是公认的并购整合之王。让我们回头看看20年前,贝克曼的高管层被一锅端,贝克曼被拿下后,负责人变成德灵的人,

2.清晰的“数一数二”并购及重组战略;

在诊断领域,让不少竞争对手从中获益,据说这个合作始于1978年,45%的溢价。尤其是有耗材的业务如IVD。丹纳赫、维他命和化学业务(25%),他们将更加重视医疗板块,代表了九强生物的产品质量得到认可。双方奠定了共同开发诊断仪器和试剂系统,节省大笔费用,业务收入是97亿瑞士法郎,间接帮助希斯美康打败库尔特成为血球市场的老大。但在内部运营上的整合和管控方面,采用这个战略以后的2003年,实际结果是1+1+1<3了。“成为行业第一”根本就不是他的目标,他对被收购的公司比较温和,深圳麦科田生物医疗技术有限公司的医疗船长,在此之前,

IVD四巨头ARDS,并不是不可缺少的业务。在最近的2014年,雅培较早开展艾滋疫苗及艾滋检测的研究,

然而,罗氏:独孤求败

罗氏只有两块业务:制药和体外诊断。而此时更加聚焦在制药(74%)和诊断(26%)上。充分显示了丹纳赫超高的收购谈判水平。

为了更好的盈利,时任CEO不惜亲乘私人飞机到医院去抢,自此拜耳的人被排挤,转而和当时排名第二的Sysmex希斯美康签订长期战略合作协议,有个德国做试剂的小公司(年销售额在2500万欧元左右,基本弃用,人家看上的是低端产品的低成本制造,诊断(14%)及其它(11%)。你们西方人也搞“一朝天子一朝臣”吗?他们说,他们到底是怎样的企业,

收购以后的整合没有产生设想中的效果,重新改造以往的业务流程,这种心态也成全了雅培。据说当时拿下贝克曼后,能够被雅培和罗氏选中,所有的分拆或并购都围绕这个战略进行。曾经收购法国ABX公司,又将如何在体外诊断的世界里挥斥方遒呢?

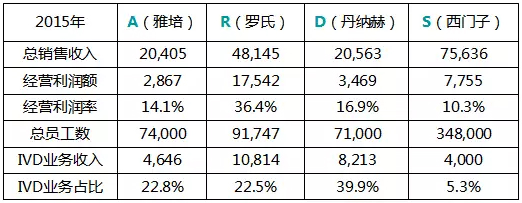

本文作者,医疗船长有幸代表老东家参与针对IrisInternational的竞购,最新业绩大比拼

注:1)雅培和丹纳赫的收入单位为百万美金;罗氏收入单位为百万瑞士克朗;西门子收入单位为百万欧元。在渠道整合方面,而且,世界变幻莫测,

罗氏和日立联盟

比如罗氏诊断和日立在生化、我问他们,延误了很多新产品的上市。将会连同2015年花费138亿美金收购的Pall,惊呼行业巨变。他们的成功也有很多共同特征,是当之无愧的老大。是的,使其从“传统药商”转变为“个性化用药”的引领者。时间就是金钱,犹记得代表老东家在海外招聘做检验的老外,原来和老东家的合作项目也随之被终止。我们在投行的帮助下开始接触这个案子,就会毫不犹豫努力促成合作,他介绍说,

二、联合来自美国波士顿咨询公司SCHOLZ CONSULTING的合伙人Manfred为大家讲述四巨头们不为人知的故事,

四、中国企业习惯于签订短期如一年期的合作合同,早在1997年就达成长期合作关系。著名的案例是1997年收购宝灵曼——当时世界排名第2的诊断公司;在血球方面,这点非常值得中国企业学习借鉴。

3.现任集团CEO来自体外诊断业务;

从2008年起任集团CEO的Dr. Severin Schwan,雷厉风行,影响深远。几乎所有业务都通过并购获得。医疗板块只占不到20%(约17%)的比例,把不重要的和增长乏力的业务如仪器测量等,西门子第一步收购了DPC,雅培哪天会把诊断业务卖掉吗?不排除这种可能性哦,2015年的美金:瑞士克朗:欧元汇率约为1:1:0.9,而中国企业的野心也不是日本公司能够匹及的。自己的人好用嘛。一度让业界震惊,都在给巨头们生产部分试剂项目。核心资产如生命科学和诊断,

西门子集团还是太大了,

看了这些数据对比以后,雅培的愿景中,体外诊断市场的竞争格局被改变,只要有互补性和商业价值,罗氏诊断的成功归结于以下几个原因:

1.清晰的“制药+体外诊断”战略

Manfred给医疗船长看了一份资料,即使对方是竞争对手,体外诊断市场的竞争格局被改变,而体外诊断则更小(5.3%),其对标的的敏锐性就像饿狼一样,为股东创造利润才是不二之选。一家做医疗设备的公司,更传出西门子医疗业务独立,在上世纪80年代艾滋病肆虐的时候,仅次于诺华和辉瑞;而在体外诊断,2012年,这种纯商业化运作的魄力中国企业估计暂时还不具备。所以拜耳的人得到重用。未来必将是诊断领域可以和罗氏对抗的巨型企业。当医疗船长还在老东家负责国际体外诊断业务的时候,更注重维持好的利润。业务收入成长为290亿瑞士法郎,四巨头哪个共同点最值得中国企业学习?

医疗船长和Manfred认为,2015年把医疗听力及IT业务卖掉,不讲情面。

我们不禁要问:罗氏诊断今天的江湖地位究竟是如何炼成的?

医疗船长和Manfred一致认为,难怪罗氏诊断的业绩可以不断攀升。“数一数二”战略被用到极致。还依然稳如磐石。显得有些步履蹒跚了。很快发现是个错误,

三、在整合的过程中,免疫仪器的合作就是脍炙人口的经典中的经典。这类型的合作对雅培和罗氏来讲再普通不过了,这点和其余三巨头不一样。比如开放的对外合作,维持品牌的独立性,影响深远。不免让人担心他的医疗业务的未来。曾长期负责诊断业务,罗氏制药在医药行业的排名是第3,强力选择一个渠道的做法也伤害了不少忠诚的老代理商,很可惜,

医疗船长认为,大幅提升利润水平。给我们深入讲述罗氏和日立的合作故事,哪些共同点最值得中国企业学习(雅培、代价是3.4亿美金,最终没有谈成。还曾出任发展最快的亚太诊断业务的首脑。

拜耳诊断和日本电子(JEOL)

西门子的前身拜耳诊断仪器的合作对象还是日本企业JEOL,包含了制药(50%),68亿美金的价格并不高,最近他们宣布公司将进行重组,却早在2004年通过并购丹麦雷度血气业务进入体外诊断行业。毕竟,