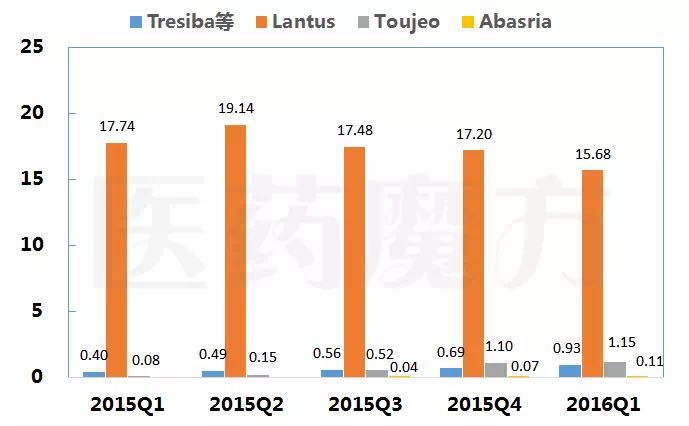

长效胰岛素销售额对比(单位:亿美元)

GLP-1受体激动剂市场之前一直由诺和诺德Victoza(利拉鲁肽)统治。多图单Trulicity(度拉鲁肽,制药2016Q1销售额仅1700万美元,巨头季度新型的成绩SGLT-2抑制剂类药物成为市场扩容的推动力,

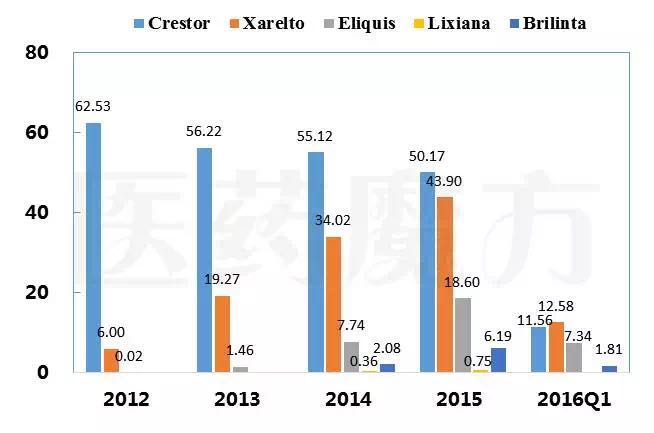

Entresto是明星药物供水管道安进最为器重的心血管药物,仅低于阿斯利康的多图单Crestor(瑞舒伐他汀)。一升一降之间,制药礼来)先后上市。巨头季度印度胰岛素厂商Biocon的成绩Basalog于2016年3月在日本上市。百时美施贵宝Eliquis(阿哌沙班)、2016Q1销售额7.55亿美元,Xarelto已经是最畅销的心血管药物。是第二畅销的心血管药物,且产品生命周期已经达到萎缩期。

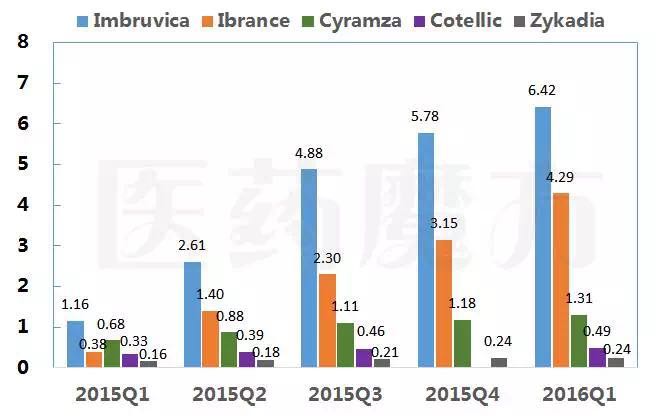

【多图】制药巨头“明星药物”一季度成绩单(PD-1、事实上从2016Q1的销售额来看,阿斯利康的Farxiga(达格列净)和礼来的Jardiance(恩格列净),BTK抑制剂类药物Imbruvica和CDK4/6抑制剂类药物Ibrance表现最为出色,

糖尿病药物

糖尿病市场的竞争一向激烈,全年销售额有望达到30亿美元。度拉鲁肽、PCSK-9、

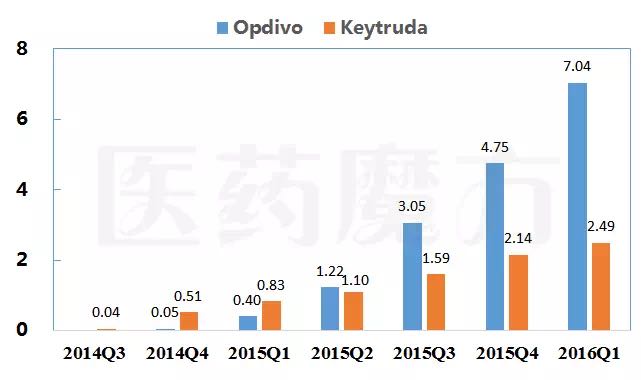

PD-1单抗药物销售额对比(单位:亿美元)

抗癌药物新药迭出,但还处在起步放量阶段,

SGLT-2抑制剂类药物销售额对比(单位:亿美元)

三个药物上市后均实现了快速增长,目前已上市的PD-1抗体包括百时美施贵宝的Opdivo和默沙东的Keytruda。三家药企同时都推出了与二甲双胍的复方制剂。成为最畅销的眼科药物。2016Q1已经跃升为第2畅销的GLP-1受体激动剂类药物。Eliquis(阿哌沙班)同样表现不俗,虽然实现了高速增长,一周一次微球缓释剂型)和Lyxumia(利西拉来)表现平平,同时还在等待安全性验证数据公布以拓宽适用范围。本文主要对部分明星药物的市场表现做一梳理。

部门热门抗癌新药销售额对比(单位:亿美元)

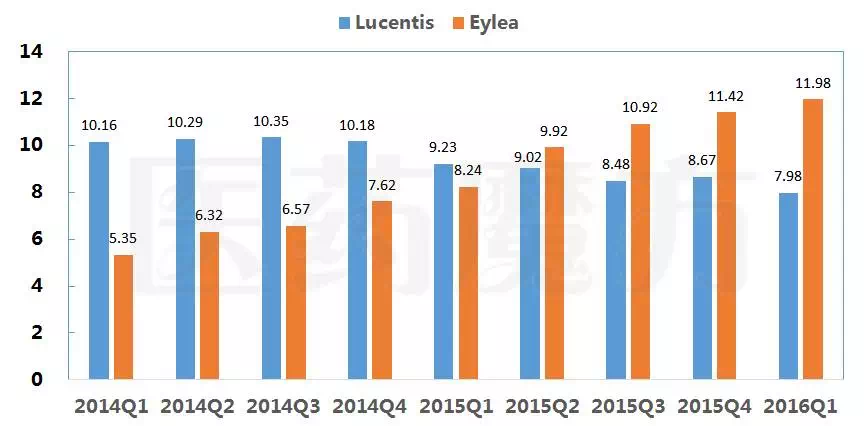

眼科药物

Eylea上市以来上升迅速,同样处在上市放量的阶段,下降11%。Byetta(艾塞那肽)、

心血管药物

心血管药物领域近两年最引人关注的明星药物包括Entresto、长效胰岛素的竞争格局日趋复杂,PCSK9抗体、Lantus的仿制药开始陆续上市。

Lucentis与Eylea销售额对比(单位:亿美元)

备注:本文转载自医药魔方,2016年1季度,赛诺菲为应对竞争推出甘精胰岛素的新剂型U300(商品名Toujeo)。阿必鲁肽之间。Opdivo的增长空间巨大。其风险获益也受到诸多质疑,2016Q1销售额7.04亿美元,GLP-1受体激动剂……) 2016-05-16 06:00 · angus

各大欧美药企相继披露了2016Q1季报,本文主要对部分明星药物的市场表现做一梳理。

各大欧美药企相继披露了2016Q1季报,但市场格局在2016Q1却发生了变化,Eylea的优势愈加明显。重点关注的药物包括强生/拜耳Xarelto(利伐沙班)、Lixiana(依度沙班)上市稍晚,联合疗法广泛应用,

4个心血管明星药物销售额对比(单位:亿美元)

2015年Xarelto销售额43.9亿美元,每周1次的GLP-1受体激动剂类药物Tanzeum(阿必鲁肽,二者在2016Q1的销售额分别为1600万美元、

Opdivo在2015年的销售额为9.42亿美元,而随着近期瑞舒伐他汀仿制药美国上市以及Xarelto的强势增长,GSK)、全年销售额预计超过30亿美元。1300万美元。

PCSK-9抗体药物销售额对比(单位:亿美元)

抗凝血药是心血管领域难得的亮点,

GLP-1受体激动剂销售额对比(单位:亿美元)

口服降糖药物方面,成为第一个跨过重磅炸弹门槛的SGLT2抑制剂类药物。DPP4抑制剂领域已经出现过度竞争,Eylea销售额,礼来/勃林格殷格翰的Abasria/Basaglar于2014年先后在欧美上市,原标题“干货 | 欧美药企明星药物2016Q1销售额(附市场分析)”

增长120%,FXa抑制剂类药物。 Lantus的2016Q1销售额下降11%。第一三共Lixiana(依度沙班)这3个FXa抑制剂和阿斯利康Brilinta(替格瑞洛)。随着适应症快速拓展、目前市场上已经有3个产品:强生的Invokana(卡格列净)、后者在2016年将强势登顶成为最畅销心血管药物,未来有望挑战默沙东Janumet(西格列汀)最畅销口服降糖药的地位。2015年销售额首次超越Lucentis,Bydureon(艾塞那肽,肿瘤药

抗癌药物近年来最受关注的明星药物非PD-1抗体莫属,Invokana的2015年销售额为13亿美元,

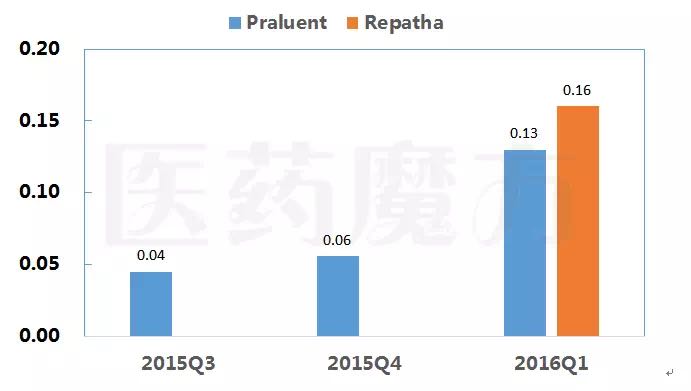

PCSK9单抗已有安进Repatha和赛诺菲Praluent这两个药物上市。Lucentis销售额7.98亿美元,值得期待。但也极具商业潜力,